《保险品牌价值排行榜(中国保险市场份额排名)》正文开始,本次阅读大概8分钟。

中华保险研究所结合前期研究,不断优化完善保险业发展基础数据库,以2019年12月31日为基准,对在华经营业务的188家保险公司(包括全部保险集团公司、财产险公司、人身险公司和再保险公司)进行了定价研究。

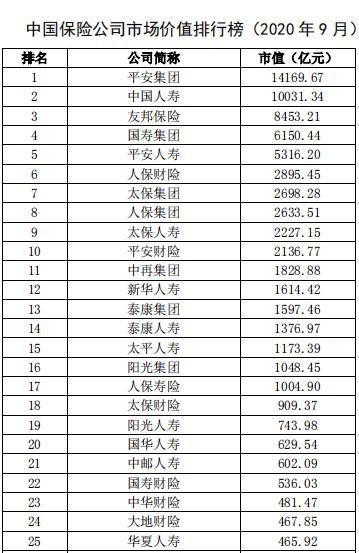

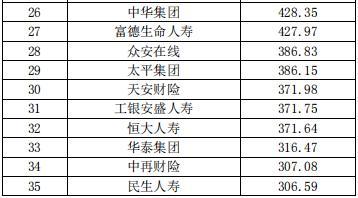

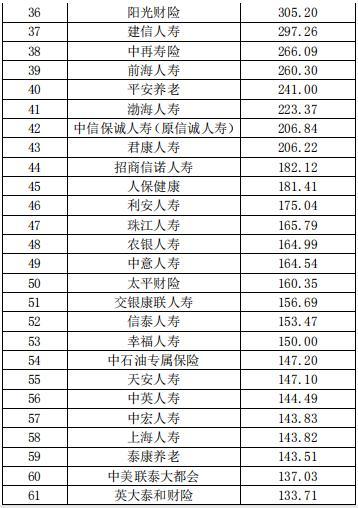

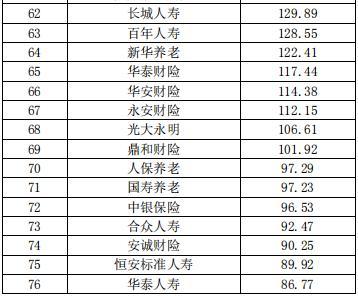

中国保险公司市场价值排行榜:基于ICPM定价模型

中华保险研究所根据大数据和企业定价模型,综合考虑保险公司的公司综合实力、财务状况、经营管理水平、竞争优势、盈利能力、盈利模式、发展潜力、产品影响力、品牌影响力、科技创新能力、偿付能力、公司治理水平和成长性等因素,对影响保险公司市场价值的因素进行显著性检验,沿用ICPM定价模型(Insurance Company Pricing Model,动态非线性一般均衡定价模型),得到中国保险公司市场价值排行榜。具体而言,依影响程度不同,模型会根据经营、财务、市场、偿付能力和服务等方面共40多个指标(含重要指标和参考指标)定价,并依市场情况动态调整,尽量做到更优。排行榜中保险公司的市场价值只作为学术探讨,不作为商业用途。

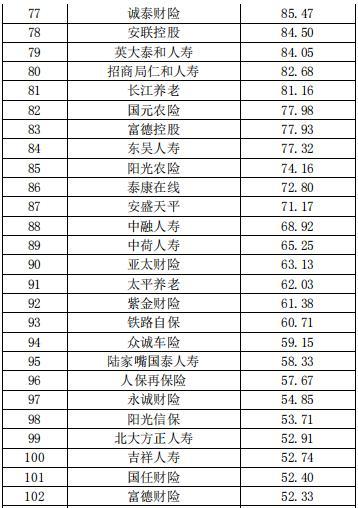

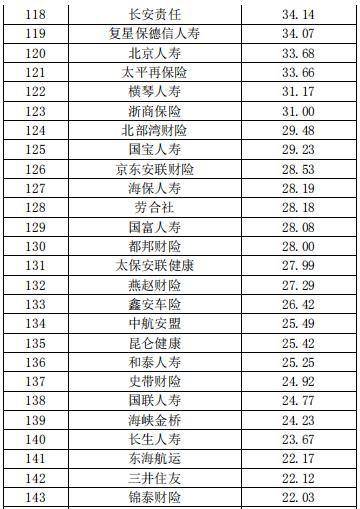

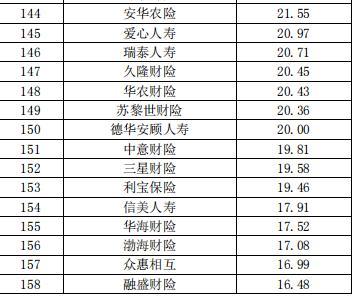

中国保险公司市场价值排行榜(2020年9月)

说明:安邦系保险公司、中国信保、长江财险、华汇人寿和大家集团及旗下公司均未披露2019年年度信息,故未纳入本次研究。

数据来源:各保险公司 *** 息披露,中华保险研究所。

ICPM模型定价及保险公司价值排行榜的特点

之一,全面性。本排行榜基本覆盖了中国境内全部保险公司,包括保险集团公司、内外资财险公司、内外资人身险公司和再保险公司。排行榜以一种较为简洁、直观的方式帮助各类机构、大众快速了解保险行业各公司发展状况以及行业中的相对地位。各家公司可对自身综合实力进行自我评估与定位,也可以同经营模式类似的公司进行比较,还可以在全行业范围内与经营模式差异较大的公司进行比较。

第二,普适性。ICPM定价模型能够给各类保险公司定价,反映了保险公司经营管理的内在规律。虽然各类保险公司所处发展阶段或业务模式各不相同,且公司内外部环境和经营绩效在不断变化之中,但仍能通过计算各公司市场价值,将各类保险公司进行统一排名比较。

第三,实用性。一是随着保险行业快速发展,定价可以作为股权交易、引战上市估值的理论参考。二是对于监管机构而言,也许需要了解行业中除了保费收入、净利润等财务指标之外的公司状况,尤其是反映综合实力、综合竞争力和综合影响力的市场价值信息,本排行榜或可作为监管机构进行分类监管的参考信息。三是本排行榜可作为国内外高等院校和研究机构研究公司定价,尤其是保险公司定价的参考。

第四,价值性。本排行榜是之一个以价值为导向而非利润导向的排行体系,整个评估模型的核心就是保险公司的价值,也就是企业的经济价值,不仅仅是财务价值,这个特点对于保险科技不断涌现的今天尤其重要。围绕这个核心点,本研究划分为价值创造、价值体现和成长性等三个主要纬度。表现在排行榜上,净利润更大的企业也未必市场价值更大,亏损更大的企业也未必是价值最小的。

第五,服务性。本排行榜可为保险消费者选择承保人提供参考。值得注意的是,市场价值是选择承保人的参考之一而不是全部,一些经营有特色、服务有保障、视客户为上帝的中小保险公司,虽然市场价值未必很大,但也值得保险消费者信赖。

排行榜的启示

1.保险业是典型的规模经济行业,保险公司市场价值与规模高度正相关,在不同发展阶段决定公司市场价值的因素不尽相同

保险业是典型的规模经济行业,除保险集团公司外,榜单中前六大保险公司价值总和占了所有保险公司价值总和的55.3%。规模大的保险公司由于成本分摊和控制,大多效益良好,规模小的保险公司大多亏损或在盈亏边缘;而效益越好,溢价就越多。此外,榜单还反映出整个保险市场的头部效应愈发明显,市值处于高位的龙头公司近年来多处于良性发展,资本聚集优势突出。

对于市场领先的保险公司而言,规模和利润无疑是影响市场价值的最显著因素,但对于快速发展或刚刚起步的保险公司而言,保险牌照价值、股东实力、经营投入、品牌、管理等因素对公司市场影响影响非常显著。因此,在排行榜中排名靠后的很多公司尽管面临经营困境和连续亏损,仍然具有一定的市场价值。因此,对于开展业务不久的中小型保险公司,其市场价值的积累和体现仍需要一段较长时间的发展,现在多处于排行榜的靠后位置。

2.市场价值是保险公司综合实力的集中体现,且保险集团的市场价值不一定高于其子公司的市场价值

市场价值是保险公司综合实力的集中体现。虽然保费规模和净利润是两个显著性比较靠前的因素,但无法较为准确地反映保险公司的真实价值。一个企业的市场价值是行业地位、综合竞争力、社会影响力、盈利能力等多方面因素共同作用的结果,任何一个因素的变化,都可能对其市场价值造成影响。因此,只有认真研究价值创造,不断加强管理,做大做精主业,全面提升综合实力,以价值更大化作为经营目标,才能为客户、为股东、为员工、为行业和为国家创造价值。

保险集团对于保险子公司,大多为部分持股而非100%控股,因此,保险集团的市场价值通常小于其子公司市场价值之和,甚至保险集团公司的市场价值不一定比其某个子公司高,如中国人寿、太平人寿的市场价值都较集团公司高。

3.控制成本、做大保费规模,同时加强公司治理是保险公司价值化经营的主要方向

对于大部分在榜单中排名靠前的公司,其成本管控水平都优于市场平均水平,保费收入规模大、保费增速也较快。成本管控受到市场竞争状况、规模效应、管理水平等因素影响,保险公司应通过精细化管理控制成本不高于行业平均水平,同时全力提高保费增速,做到规模与效益两手抓。此外,排名靠前的公司,其治理大都比较规范,负面消息较少。良好的运营管理可以助力公司进入保费增长较快、盈利能力较好的良性循环,监管从严情况下的经营波动也会较小。

本文源自中华保险研究所